by Javier Biquez | Apr 25, 2017 | Noticias

Estamos ya dentro del período en el que hay que comenzar a emitir CFDI por todos nuestros servicios o ventas. Esta regla aplica para todos, sin excepción. El castigo inicial era que si no emitías CFDI, los gastos efectuados no iban a poder ser comprobados, y por ende, tampoco deducidos. Sin embargo, el SAT anuncia que también habrá multas.

El Servicio de Administración Tributaria (SAT) anunció que podrá aplicar multas que van desde 13,570 a 77,580 pesos a todos aquellos contribuyentes que no expidan facturas electrónicas desde el pasado primero de abril.

Asimismo, por la reforma fiscal 2017 se aplicará una sanción por enviar CFDI que no reúnan requisitos fiscales. Esta infracción cuando se envié al SAT Comprobantes Fiscales Digitales por Internet que no cumplan con las especificaciones tecnológicas que marca el SAT. Sanción Mínima por cada CFDI de $1.00 a $5.00.

¿Quiénes pueden ser sujetos a multas?

Todos los contribuyentes que estén obligados a pagar sueldos a sus trabajadores y deban expedir Comprobantes Fiscales Digitales por Internet por los pagos que realicen, así como todo aquel que se dedique a las ventas de bienes o prestación de servicios, pueden ser sujetos a multas por el SAT en caso de no expedir CFDI para comprobar estos ingresos.

Asimismo, las sanciones también pueden aparecer en el caso de que las facturas no cumplan con los requisitos de las disposiciones vigentes.

Los contribuyentes que no emitan CFDI estarán dentro de las multas y sanciones varían de acuerdo al tipo de contribuyente o a la reincidencia, todo esto se menciona en el articulo 83 y 84 del CFF 2014:

Artículo 83. Son infracciones relacionadas con la obligación de llevar contabilidad, siempre que sean descubiertas en el ejercicio de las facultades de comprobación o de las facultades previstas en el artículo 22 de este Código, las siguientes:

(…)

VII. No expedir, no entregar o no poner a disposición de los clientes los comprobantes fiscales digitales por Internet de sus actividades cuando las disposiciones fiscales lo establezcan, o expedirlos sin que cumplan los requisitos señalados en este Código, en su Reglamento o en las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria, así como

no atender el requerimiento previsto en el quinto párrafo del artículo 29 de este Código, para proporcionar el archivo electrónico del comprobante fiscal digital por Internet.

Artículo 84.- A quien cometa las infracciones relacionadas con la obligación de llevar contabilidad a que se refiere el Artículo 83, se impondrán las siguientes sanciones:

(…)

IV. Para el supuesto de la fracción VII, las siguientes, según corresponda:

a) De $13,570.00 a $77,580.00. En caso de reincidencia, las autoridades fiscales podrán, adicionalmente, clausurar preventivamente el establecimiento del contribuyente por un plazo de tres a quince días; para determinar dicho plazo, se tomará en consideración lo previsto por el artículo 75 de este Código.

b) De $1,210.00 a $2,410.00 tratándose de contribuyentes que tributen conforme al Título IV, Capítulo II, Sección II de la Ley del Impuesto sobre la Renta. En caso de reincidencia, adicionalmente las autoridades fiscales podrán aplicar la clausura preventiva a que se refiere el inciso anterior.

c) De $13,570.00 a $77,580.00 tratándose de contribuyentes que cuenten con la autorización para recibir donativos deducibles a que se refieren los artículos 79, 82, 83 y 84 de la Ley del Impuesto sobre la Renta y 31 y 114 del Reglamento de dicha Ley, según corresponda. En caso de reincidencia, además se revocará la autorización para recibir donativos deducibles.

¿Qué multa se aplica por no expedir factura a negocios que remitan a un sitio de Internet?

Desde octubre podremos exigir en cualquier negocio que generen el CFDI de inmediato, y si esto no ocurre, el emisor podría ser multado y hasta clausurado.

Es importante mencionar que el SAT ha eliminado la posibilidad de que el comerciante le pida al cliente que genere por sí mismo el documento en un sitio web. Aunque seguirá siendo una opción, el cliente tiene derecho a exigir el CFDI en el momento.

En caso contrario, el SAT podrá aplicar una sanción y, si reincide, se clausurará el comercio. De acuerdo con el artículo 84 del Código Fiscal de la Federación, las multas aplicables van desde 12 mil a 69 mil pesos o una clausura de entre 3 a 15 días.

¿Cómo denunciar la no emisión de CFDI?

De igual manera, con apoyo de autoridades del aeropuerto y de los 32 verificadores del SAT que están participando, se ubicará a otros establecimientos (aproximadamente 100) que no están dados de alta y tampoco emiten facturas.

Cualquier persona puede denunciar la no expedición de comprobantes fiscales a través de denuncias@sat.gob.mx o en Infosat: 01 800 4637728.

¿Cuándo no es válida una multa sobre CFDI?

Si el contribuyente demuestra que expidió la representación impresa del CFDI previamente validada por el SAT y que puso los archivos digitales a disposición del cliente en la página de Internet de la empresa, no procede la multa referida en el numeral 83, fracción VII del CFF porque contiene insertos los requisitos digitalizados previstos en la norma (cadena digital, CFDI, y sello digital).

Además de que una vez que se certificó dicho comprobante debe:

- entregarse al cliente a través de medios electrónicos y, en caso de solicitarlo, entregar también su representación impresa, y

- poner a disposición del cliente, a través de los medios electrónicos, su archivo digital

En ese orden de ideas, resulta innegable que si el archivo electrónico timbrado y su representación se entregaron, la multa impuesta con base en ese precepto es improcedente.

¿Por qué otra cosa puede multarnos?

| Conducta |

Descripción |

| Comprobante no enviado. |

El comprobante que el proveedor señala haberentregado no existe en el repositorio de entrega,conforme con lo señalado en las “Reglas ylineamientos para operar en ambientesproductivos”. |

| Los datos enviados sobre el CFDI soninválidos. |

Los datos que el proveedor presenta paraidentificar el CFDI enviado corresponden con elfolio fiscal pero son inválidos por no correspondercon lo señalado en las “Reglas y lineamientos para operar en ambientes productivos”. |

| Estructura del CFDI inválida. |

La estructura del archivo XML del comprobante no cumple con la documentación técnica señalada en el Anexo 20 de la Resolución Miscelánea Fiscal. |

| Los datos enviados sobre el CFDI nocorresponden con el comprobante.. |

Los datos que el proveedor presenta paraidentificar el CFDI enviado no corresponden conalguno de los comprobantes recibidos, conformecon lo señalado en las “Reglas y lineamientos para operar en ambientes productivos”. |

| Timbre existente. |

El proveedor envía un comprobante que incluye un timbre fiscal digital que había sido enviadopreviamente, no se debe enviar más de una vezconforme con lo señalado en las “Reglas ylineamientos para operar en ambientesproductivos”. |

| El proveedor que envía es diferente alproveedor que certificó. |

El proveedor que se autenticó en el servicio deenvío y que depositó el archivo XML delcomprobante no es el mismo que el proveedor que generó el timbre fiscal digital del CFDI, debe ser el mismo conforme con lo señalado en las “Reglas y lineamientos para operar en ambientesproductivos” |

| El CFDI no cuenta con los datos requeridos. |

El CFDI no incluye los datos que deben serincluidos conforme con la documentación técnicaseñalada en el Anexo 20 de la ResoluciónMiscelánea Fiscal. |

| Sello de certificación inválido. |

El sello del timbre fiscal digital del CFDI no cumple con la especificación de construcción establecida en la documentación técnica señalada en el Anexo 20 de la Resolución Miscelánea Fiscal. |

| Sello del comprobante inválido. |

El sello del CFDI, generado por el emisor delcomprobante, no cumple con la especificación deconstrucción establecida la documentación técnica señalada en el Anexo 20 de la ResoluciónMiscelánea Fiscal. Se excluye el caso del sellogenerado con e.firma. |

| Timbre Fiscal Digital no válido. |

El timbre fiscal digital del CFDI no cumple con laespecificación de construcción establecida en ladocumentación técnica señalada en el Anexo 20de la Resolución Miscelánea Fiscal. |

| Versión del estándar no vigente. |

El archivo XML del CFDI fue generado con unaversión del estándar técnico que no correspondecon la especificación de construcción establecidaen la documentación técnica señalada en el Anexo 20 de la Resolución Miscelánea Fiscal. |

| Uso del complemento no vigente. |

El archivo XML del CFDI incluye un complementoque fue generado con una versión del estándartécnico que no corresponde con la especificaciónde construcción establecida en la sección decomplementos de la factura electrónica del Portaldel SAT. |

| Uso de complemento RFS no permitido. |

El archivo XML del CFDI enviado por el proveedor incluye el complemento RFS que es de uso exclusivo para el SAT, conforme con ladocumentación técnica señalada en el Anexo 20de la Resolución Miscelánea Fiscal. |

| Uso del certificado de e.firma no válido. |

El archivo XML del CFDI enviado por el proveedor incluye un sello del CFDI, generado por el emisor del comprobante usando la e.firma, que no cumple con la especificación de construcción establecida la documentación técnica señalada en el Anexo 20 de la Resolución Miscelánea Fiscal. |

| Envío extemporáneo del CFDI. |

La hora registrada en el Timbre Fiscal Digital delarchivo XML del CFDI enviado por el proveedor,tiene una diferencia de más de una hora respectodel momento en que es entregado al SAT, contrario a lo señalado en el “manual de operación en ambiente productivo”. |

by Javier Biquez | Apr 25, 2017 | Tips

Desde este año se podrán deducir los gastos de outsourcing. ¿Qué requisitos debemos cumplir? ¿Qué documentos presentaremos? Todo eso lo veremos en este artículo.

En concreto, las empresas que ofrezcan los servicios de servicios de subcontratacion de personal (outsourcing), estarán obligadas a entregar a los contratantes los comprobantes de pago de Nómina, declaraciones de retención de impuestos y comprobantes de pago de las cuotas del IMSS.

Fundamento de la obligación

La obligación indicada en el párrafo anterior fue creada con el agregado al articulo 27 fracción V de la Ley del Impuesto Sobre la Renta que dice lo siguiente:

Tratándose de subcontratación laboral en términos de la Ley Federal del Trabajo, el contratante deberá obtener del contratista copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores que le hayan proporcionado el servicio subcontratado, de los acuses de recibo, así como de la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores y de pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social. Los contratistas estarán obligados a entregar al contratante los comprobantes y la información a que se refiere este párrafo.

Documentos requeridos para deducir el gasto de Outsourcing

¿Qué documentos debe entregar el contratista?

Deberán entregar al contratante las copias de los siguientes documentos:

- Comprobantes Fiscales por concepto de pago de salarios de los trabajadores

- Declaración del pago de las retenciones de impuestos

- Comprobante de pago de las cuotas obrero patronales al IMSS

- Acuse de recibo de pago tanto de los sueldos, retenciones e IMSS

Prórroga para la entrega de la documentación

Dentro de la Resolución Miscelánea Fiscal 2017, se ha publicado una prórroga que menciona que la documentación de enero a marzo deberá ser entregada en el mes de abril de 2017.

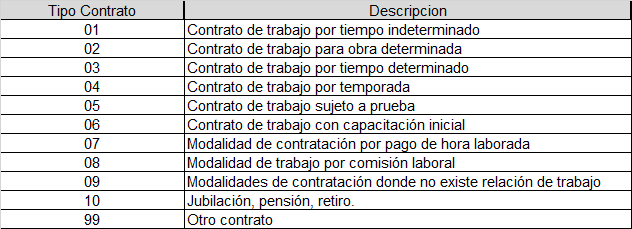

¿Qué tipo de contrato usar en el CFDI?

En el CFDI de Nómina para 2017 tendrá que tener detallado el nuevo “catálogo de tipos de contrato”.

Por lógica, en este caso correspondería que el tipo de contrato para un trabajador al que se subcontrata sea el que está en el catálogo con el número 09 “Modalidades de contratación donde no existe relación de trabajo”.

Asimismo, se debe timbrar con el complemento de nómina versión 1.2, los que presten servicio de subcontratación incorporarán al CFDI de nómina el RFC del contratante y el porcentaje de tiempo que el trabajador prestó sus servicios a este contratante.

La información del RFC del contratante y el porcentaje de tiempo debe ir en el XML emitido por el contratista. Esto es lo que nos indica el SAT en la guía de la nómina 1.2.

by Javier Biquez | Apr 24, 2017 | Artículos, Uncategorized

¿Aumenta la tasa del ISR al 40{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf}?

Para resarcir el recorte presupuestal de 239,700 millones de pesos que se esperan para el próximo año, el PRD en la Cámara de Diputados planteó aumentar hasta 40{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} la tasa del Impuesto sobre la Renta (ISR). Esta medida se aplicaría únicamente a aquellas personas físicas y morales con ingresos superiores a 1 millón de pesos.

En concreto, se propone que las personas físicas cuyos ingresos sean mayores a 1,750,000 pesos anuales deberán determinar el Impuesto sobre la Renta aplicando 36{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} sobre el excedente del límite inferior. A partir de este rango de ingreso, la tarifa aumentaría hasta llegar a 40{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf}, que deberán aplicar aquellas personas que obtengan 3 millones 200,000 pesos en adelante.

¿Cómo serían las tablas de ISR 2017 si aumenta al 40{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf}?

En la propuesta presentada la tabla de ISR mensual para 2017 sería la siguiente:

| Límite Inferior |

Límite Superior |

Cuota Fija |

{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} sobre excedente de límite inferior |

| $0,01 |

$496,07 |

$0,00 |

1,92{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $496,08 |

$4.210,41 |

$9,52 |

6,40{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $4.210,42 |

$7.399,42 |

$247,24 |

10,88{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $7.399,43 |

$8.601,50 |

$594,21 |

16,00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $8.601,51 |

$10.298,35 |

$786,54 |

17,92{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $10.298,36 |

$20.770,29 |

$1.090,61 |

21,36{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $20.770,30 |

$32.736,83 |

$3.327,42 |

23,52{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $32.736,84 |

$62.500,00 |

$6.141,95 |

30,00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $62.500,01 |

$83.333,33 |

$15.070,90 |

32,00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $83.333,34 |

$145.833,33 |

$21.737,57 |

34,00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $145.833,34 |

$208.333,33 |

$43.020,83 |

36,00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $208.333,34 |

$266.666,67 |

$65.625,00 |

38,00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $266.666,68 |

En Adelante |

$87.825,00 |

40,00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

En cuanto a la tabla de ISR anual para 2017, sería la que vemos a continuación:

| Límite Inferior |

Límite Superior |

Cuota Fija |

{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} sobre excedente de límite inferior |

| $0,01 |

$5.952,84 |

$0,00 |

1.92{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $5.952,85 |

$50.524,92 |

$114,29 |

6.40{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $50.524,93 |

$88.793,04 |

$2.966,91 |

10.88{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $88.793,05 |

$103.218,00 |

$7.130,48 |

16.00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $103.218,01 |

$123.580,20 |

$9.438,47 |

17.92{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $123.580,21 |

$249.243,48 |

$13.087,37 |

21.36{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $249.243,49 |

$392.841,96 |

$39.929,05 |

23.52{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $392.841,97 |

$750.000,00 |

$73.703,41 |

30.00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $750.000,01 |

$1.000.000,00 |

$180.850,82 |

32.00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $1.000.000,01 |

$1.750.000,00 |

$260.850,81 |

34.00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $1.750.000,01 |

$2.500.000,00 |

$516,250,00 |

36.00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $2.500.000,01 |

$3.200.000,00 |

$787.500,00 |

38.00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

| $3.200.000,01 |

En adelante |

$1.053.900,00 |

40.00{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} |

Todavía no está la tabla actualizada, por lo cual esperamos para ver si esto ocurre.

¿Creación del impuesto a la herencia?

También se ha estado hablando de reactivar el impuesto a la herencia, que invitamos a ver en el enlace anterior. Pero finalmente no se ha creado.

Resumen de los cambios para la LISR 2017

Resumimos a continuación los cambios que se prevén para el ISR 2017:

- Otorgar un estímulo fiscal equivalente a un crédito del 30{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} del monto de las inversiones que en el ejercicio fiscal de que se trate, realicen los contribuyentes en equipos de alimentación para vehículos eléctricos, si están conectados y sujetos de manera fija en lugares públicos

- Conceder a las SAS con ingresos menores a cinco millones de pesos la opción de acumularlos y determinar el ISR mediante flujo de efectivo, en lugar del devengado

- Sustituir la deducción del costo de lo vendido y la reglamentación para la valuación de los inventarios, por la de compras del ejercicio. No efectuar el ajuste anual por inflación

- No acumular los estímulos recibidos de programas presupuestarios gubernamentales, si se dirigen a una actividad económica o productiva se desarrolle en el país

- Deducir los gastos de operación y mantenimiento para proyectos de inversión en infraestructura e instalaciones deportivas

- Contratar los planes personales de retiro también de forma colectiva, identificando a las personas físicas que la integran y que el monto deducible será por individuo

- Precisar que las donatarias autorizadas que se liquiden o cambien de residencia o se les revoque su autorización para recibir donativos deducibles deben destinar la totalidad de su patrimonio a otras donatarias autorizadas

Equipos de alimentación para vehículos eléctricos

Una de las propuestas para incluir en el ISR 2017 es la de ofrecer un estímulo fiscal del 30{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} del monto de las inversiones en equipos de alimentación para vehículos eléctricos.

Para obtener este este estímulo, se necesitará que dichos equipos estén conectados y sujetos de manera fija en lugares públicos.

Si el crédito fiscal llegase a ser mayor al impuesto a cargo, la diferencia se podrá acreditar contra el impuesto de los 10 ejercicios posteriores.

Tratándose de automóviles, sólo serán deducibles los pagos efectuados por el uso o goce temporal de automóviles hasta por un monto que no exceda de $200.00, diarios por automóvil o $285.00, diarios por automóvil cuya propulsión sea a través de baterías eléctricas recargables, así como por automóviles eléctricos que además cuenten con motor de combustión interna o con motor accionado por hidrógeno.

Aumento de la deducción de bicicletas (electricas y convencionales) y motocicletas eléctricas

En la búsqueda de incentivar el uso de medios alternativos de transporte como son las bicicletas convencionales y eléctricas, así como las motocicletas eléctricas.

La cámara de diputados propone promover el uso de este medio de transporte permitiendo la deducibilidad del gasto por su adquisición en la Ley del Impuesto sobre la Renta por un 25{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} en el ejercicio, medida que es congruente con los porcentajes de deducción que actualmente prevé dicho ordenamiento tratándose de otros vehículos.

Opción de Acumulación de Ingresos por Personas Morales

Las micro empresas que tributan en el ISR para 2017 como parte del régimen general de las personas morales, tienen la misma carga que las grandes empresas que están en dicho régimen, por eso se espera elaborar un esquema alternativo de cumplimiento para personas morales de reducida capacidad administrativa cuyos ingresos no sean superiores a 5 millones de pesos anuales.

En ese sentido, el estímulo fiscal que se propone es una opción que podrá ser aplicada por personas morales que se encuentren constituidas únicamente por personas físicas y que los ingresos en el ejercicio inmediato anterior no sean superiores a 5 millones de pesos, a través de la cual acumularán sus ingresos y deducirán sus erogaciones en base de efectivo; así mismo, no estarán obligados a determinar al cierre del ejercicio el ajuste anual por inflación a que se refiere el Título II, Capítulo III de la Ley del Impuesto sobre la Renta y determinarán sus pagos provisionales sin aplicar un coeficiente de utilidad.

No podrán acceder a esta opción:

- Las personas morales que tengan uno o varios socios, accionistas o integrantes que participen en otras sociedades mercantiles, cuando dichas personas físicas tengan el control de la sociedad o de su administración

- Cuando sean partes relacionadas

- Cuando se realicen actividades a través de fideicomiso o las asociaciones en participación

- Cuando tributen en el régimen opcional para grupo de sociedades

En Ley de Impuesto sobre la renta el tratamiento de Flujo de Efectivo similar a IETU para efecto de personas morales que tengan ingresos no superiores a $5,000,000.00 anuales, tendrían esquema de beneficio en:

- Posibilidad de no determinar coeficiente de utilidad. ( Ya que igualmente las Personas Morales podrán calcular el Impuesto sobre la renta bajo el esquema de flujo de efectivo como las personas físicas ).

- No determinar ajuste anual por inflación

- Acumular ingresos en base de flujo de efectivo.

- Regresan al sistema de compras en lugar del costo de lo vendido.

Planes Personales de Retiro

Se propone establecer en la Ley del Impuesto sobre la Renta que este tipo de planes personales de retiro puedan ser contratados no solo de forma individual, sino también de manera colectiva, como por ejemplo, a través de asociaciones gremiales o de profesionistas.

En caso de que la contratación de los planes personales de retiro se realice de forma colectiva, los mismos deberán identificar a cada una de las personas físicas que integran la colectividad, y que el monto de la deducción será aplicable en forma individual por cada persona física.

Donatarias

El límite del 10{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} por el que no se causa el citado gravamen, tampoco es aplicable a los ingresos que obtienen por concepto de cuotas de recuperación, rubro que representa una fuente importante de ingresos, ya que les permite cumplir con sus propósitos filantrópicos.

Propone establecer como obligación expresa que en los supuestos de cambio de residencia o revocación de la autorización, dichas donatarias deberán destinar la totalidad de su patrimonio a entidades autorizadas para recibir donativos.

Se propone establecer que cuando la vigencia de la autorización haya concluido y no se haya renovado dentro de los tres primeros meses del ejercicio siguiente, se considerará liquidada y, por lo tanto, deberá destinar todo su patrimonio a otra donataria autorizada.

Obligación de las dependencias públicas de expedir comprobantes fiscales digitales

La Ley del Impuesto sobre la Renta no establece la obligación de las dependencias públicas de expedir comprobantes fiscales digitales; sin embargo, algunas autoridades lo realizan en forma voluntaria contando con el apoyo técnico del Servicio de Administración Tributaria.

En este sentido, se otorgaría un plazo de 4 meses posteriores a la entrada en vigor de la obligación para su cumplimiento.

Estímulo fiscal a la investigación y desarrollo de tecnología

Se propone establecer un crédito fiscal equivalente al 30{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} de los gastos e inversiones realizados en el ejercicio en investigación o desarrollo de tecnología.

El monto total del estímulo a distribuir entre los aspirantes del beneficio, no excederá de 1,500 millones de pesos por cada ejercicio fiscal ni de 50 millones de pesos por contribuyente.

Los contribuyentes deberán presentar en el mes de febrero de cada año, ante las oficinas autorizadas, una declaración informativa en la que se detalle la aplicación de los recursos del estímulo en cada uno de los rubros de gasto e inversión en investigación y desarrollo de tecnología, el cual será validado por un contador público registrado ante el Servicio de Administración Tributaria.

Estímulo fiscal al deporte de alto rendimiento

Se propone crear un estímulo consistente en otorgar un crédito fiscal aplicable contra el impuesto sobre la renta, el cual no podrá exceder del 10{75c320ce3568a84550065edc9ba19c2bd9ec0384775f62a34ce8308fa5fcebdf} del impuesto sobre la renta causado en el ejercicio por las aportaciones que realicen los contribuyentes a proyectos de inversión en infraestructura e instalaciones deportivas altamente especializadas, así como a programas diseñados para el desarrollo, entrenamiento y competencia de atletas mexicanos de alto rendimiento y no será acumulable para efectos del impuesto sobre la renta.

El monto total del estímulo a distribuir entre los aspirantes del beneficio, no excederá de 400 millones de pesos por cada ejercicio fiscal ni de 20 millones de pesos por cada contribuyente aportante, proyecto de inversión o programa.

El Comité podrá autorizar un monto superior al límite de 20 millones de pesos a que se refiere el párrafo anterior, cuando se trate de proyectos o programas que por su naturaleza e importancia dentro del ámbito del deporte de alto rendimiento requieran inversiones superiores a dicho monto.

Tratamiento fiscal de las contraprestaciones en especie reguladas en la Ley de Ingresos sobre Hidrocarburos

Se propone establecer en el artículo 16 de la Ley del Impuesto sobre la Renta, que no se considerarán ingresos acumulables, las contraprestaciones en especie a favor del contratista a que se refieren los artículos 6, apartado B y 12, fracción II de la Ley de Ingresos sobre Hidrocarburos, siempre que para la determinación del impuesto sobre la renta a su cargo no se considere como costo de lo vendido deducible en los términos del artículo 25, fracción II de esta Ley, el valor de las mencionadas contraprestaciones cuando éstas se enajenen o transfieran a un tercero.

Deducción de infraestructura de hidrocarburos

Se propone reformar las fracciones III y VI del artículo 35 de la Ley del Impuesto sobre la Renta, con el fin de precisar los porcentajes de deducción que serán aplicables para infraestructura fija para el transporte, almacenamiento y procesamiento de hidrocarburos, en plataformas y embarcaciones de perforación de pozos, y embarcaciones de procesamiento y almacenamiento de hidrocarburos.

Se propone reformar el segundo párrafo de la fracción IX del artículo 76 de la Ley del Impuesto sobre la Renta, para establecer que la obligación de obtener y conservar la documentación comprobatoria en materia de precios de transferencia será aplicable tratándose de los asignatarios y contratistas a que se refiere la Ley de Ingresos sobre Hidrocarburos, con independencia del nivel de ingresos que tengan.

En concreto, los contribuyentes que realicen actividades empresariales cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $13’000,000.00, así como los contribuyentes cuyos ingresos derivados de prestación de servicios profesionales no hubiesen excedido en dicho ejercicio de $3’000,000.00 no estarán obligados a cumplir con la obligación establecida en esta fracción, excepto aquéllos que se encuentren en el supuesto a que se refiere el penúltimo párrafo del artículo 179 de esta Ley y los que tengan el carácter de contratistas o asignatarios en términos de la Ley de Ingresos sobre Hidrocarburos.